Con la risposta all’interpello n. 446/2023 l’Agenzia delle Entrate ha fornito alcune indicazioni riguardanti l’imposta di bollo e la registrazione dei contratti nel nuovo Codice degli Appalti.

L’Agenzia delle Entrate ha infatti esaminato l’allegato I.4 del nuovo codice appalti 2023. Nella controversia in esame si chiedeva se, ai fini della registrazione dei contratti di appalto, dovesse essere applicata l’imposta di bollo in aggiunta a quella prevista dalla tabella dell’allegato I.4 (imposta di bollo relativa alla stipulazione del contratto) del d.lgs 36/2023.

Inoltre, l’istante comunicava che tale richiesta non faceva riferimento a nessun caso specifico, ma era volta a fugare dubbi sulla gestione e registrazione di contratti futuri secondo i corretti adempimenti.

Chiarimenti su imposta di bollo e nuovo Codice Appalti

L’imposta di bollo è regolamentata dal d.P.R. 26 ottobre 1972, n. 642, che stabilisce che “Sono soggetti all’imposta […] gli atti, documenti e registri indicati nell’annessa tariffa.”

Per quanto riguarda gli atti indicati nella tariffa, ai sensi dell’articolo 1bis, si applica l’imposta di bollo fin dall’origine agli “atti rogati, ricevuti o autenticati da notai o da altri pubblici ufficiali sottoposti a registrazione con procedure telematiche e loro copie conformi per uso registrazione.”

Ma cosa cambia nello specifico con il nuovo codice dei contratti pubblici?

L’articolo 18, comma 10, del d.lgs. n. 36 del 2023 stabilisce che “Con la tabella di cui all’allegato I.4 al codice è individuato il valore dell’imposta di bollo che l’appaltatore assolve una tantum al momento della stipula del contratto e in proporzione al valore dello stesso. Con la medesima tabella sono sostituite le modalità di calcolo e versamento dell’imposta di bollo […] l’allegato I.4 è abrogato a decorrere dalla data di entrata in vigore di un corrispondente decreto del Ministro dell’economia e delle finanze, che lo sostituisce integralmente anche in qualità di allegato al codice.”

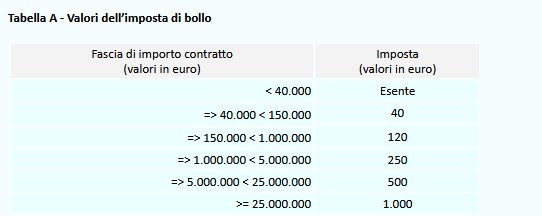

L’allegato I.4 prevede inoltre che “Il valore dell’imposta di bollo che l’appaltatore è tenuto a versare al momento della stipula del contratto è determinato sulla base della Tabella annessa […]. L’imposta è determinata sulla base di scaglioni crescenti in relazione all’importo massimo previsto nel contratto, ivi comprese eventuali opzioni o rinnovi esplicitamente stabiliti. Sono esenti dall’imposta gli affidamenti di importo inferiore a 40.000 euro.”

Questa qui di seguito è la tabella:

In base all’articolo 18, comma 10, del codice, l’imposta di bollo è corrisposta in un’unica soluzione al momento della stipula del contratto in proporzione al suo valore.

Queste nuove disposizioni si applicano solo ai procedimenti avviati a partire dal 1° luglio 2023. Inoltre, con la risoluzione n. 37/E del 28 giugno 2023, sono stati istituiti specifici codici tributo per il versamento dell’imposta di bollo, che l’appaltatore deve versare tramite il modello di versamento F24 ELIDE al momento della stipula del contratto.

Pertanto, in relazione alla fase di registrazione, non è dovuta ulteriore imposta di bollo rispetto a quella da assolvere al momento della stipula del contratto.

Il testo completo della risposta ad interpello