La performance delle amministrazioni pubbliche: analisi, prospettive e criticità

di Giuseppe Nucci(*) – Esperto di organizzazione ed internal auditing per le pubbliche amministrazioni

Dopo circa 9 anni dall’entrata in vigore del D.Lgs. n. 150 del 2009, il dibattito sul sistema della performance si è arricchito con esperienze variegate, in grado di conferire significatività alle evidenze che sono emerse dalle prassi utilizzate. Oltre alla rilevante differenza di scenario, tra Amministrazioni centrali e territoriali, possono rilevarsi specificità culturali, organizzative ed operative che impattano sia sul ciclo della performance che, soprattutto, sugli Organismi indipendenti di Valutazione, ancora distanti da un comune modello di riferimento.

Sommario: Uno scenario nazionale impietoso: il punto di partenza… – Tavola 1 – Ranking 2018 “Doing Business” dell’Italia rispetto ad alcuni Paesi europei – Tavola 2 – Dettaglio ranking 2017 – 2018 “Doing Business” dell’Italia – Cos’è la performance – Le regole di funzionamento delle Amministrazioni Pubbliche – Tavola 3 – Le regole di funzionamento delle Pubbliche Amministrazioni – Le regole sulla performance – Tavola 4 – Modifiche al D.Lgs. n. 150/2009 – Tavola 5 – Obiettivi e aree d’intervento del sistema della performance – L’area strutturale. Gli elementi del sistema della performance – Tavola 6 – Gli elementi strutturali del sistema della performance – Tavola 7 – Iter di formazione del Piano della performance negli Enti locali – Tavola 8 – Requisiti degli obiettivi – Tavola 9 – Iter di formazione della Relazione annuale sulla performance negli Enti locali – L’area della misurazione e valutazione della performance – La figura dell’Organismo indipendente di valutazione della performance – L’OIV nella funzione di validazione e integrazione del sistema della performance – L’OIV nella funzione di misurazione e valutazione della performance – L’OIV come attore del sistema anticorruzione – Le criticità

Uno scenario nazionale impietoso: il punto di partenza…

|

“Il confronto con gli altri Paesi mostra che la bassa crescita italiana sia dovuta principalmente all’insufficienza di riforme economiche per rendere il Paese competitivo, in particolare per quel che riguarda l’efficienza della Pubblica Amministrazione[…]”. |

Questa affermazione, di un autorevole economista(1), conferma una realtà ben conosciuta e pacificamente accettata tranne che da settori autoreferenziali della Pubblica Amministrazione che non riescono a distinguere il senso di appartenenza e lo “spirito di corpo” – e cioè sentimenti apprezzabili e più che condivisibili – con l’onestà intellettuale.

Per attribuire una dimensione “misurabile” a questa valutazione poco lusinghiera, riteniamo comunque necessario fare riferimento alle numerose analisi condotte da prestigiosi istituti per descrivere lo stato del nostro “sistema paese”. A titolo esemplificativo ne citeremo quattro.

La prima analisi. La Scuola di amministrazione dell’Università di Oxford ha pubblicato nel 6 giugno 2017 un rapporto, l’International Civil Service Effectiveness (InCiSE) Index, nel quale sono comparate le amministrazioni pubbliche di 31 Paesi, di cui 22 europei, utilizzando una serie di indicatori. Nella relativa classifica il nostro Paese si è collocato al 27° posto, risultando addirittura ultima per il livello di competenza del personale (misurato attraverso il livello di istruzione, le competenze linguistico-matematiche e la capacità di risoluzione di problemi complessi)(2). Le maggiori vulnerabilità, evidenziate nel rapporto, sono:

– la limitata visione strategica e di programmazione;

– la scarsa attenzione ai moduli organizzativi ed alle correlazioni risorse/obiettivi/carichi di lavoro;

– l’enfasi sulle regole – più volte richiamata – sancita spesso in atti formali che “ingessano” i processi e le procedure e allungano i tempi;

– la scarsa chiarezza del sistema contabile rispetto ai costi sostenuti in relazione agli obiettivi perseguiti, a causa della sua natura prevalentemente finanziaria piuttosto che economica, con un’elevata analiticità delle voci di entrata e di spesa;

– il limitato impiego di indicatori di impatto (outcome), tra l’altro non puntualmente collegati con il sistema contabile e con la valutazione della performance, individuati spesso in modo superficiale ed approssimativo in relazione all’esigenza di misurare l’effettivo conseguimento degli obiettivi;

– il limitato uso del sistema di reporting che, tra l’altro, risulta spesso non adeguato per le attività di monitoraggio e di consuntivazione e non implementato con adeguati cruscotti che ne consentano la personalizzazione a seconda delle specifiche esigenze dell’utente;

– gli organismi di controllo ancora legati a logiche più ispettive che collaborative, scarsamente rivolti al miglioramento organizzativo.

La seconda analisi è contenuta in un report del 25 maggio 2017, relativo ad una ricerca effettuata dalla società FPA Digital 360(3), secondo il quale le due criticità che evocano maggiormente l’apparato burocratico, per il campione esaminato, sono rigidità (55%) e perdita di tempo (33,8%). Inoltre, nel documento, è stato dato rilievo al nuovo concetto di “burocrazia difensiva” che viene definito come quell’atteggiamento, comunissimo tra i dirigenti pubblici, che consiste nel:

– pretendere un doppio canale: oltre al digitale viene chiesto, per i documenti, anche il cartaceo perché … “non si sa mai“;

– far supportare qualsiasi decisione da pareri e, comunque, se possibile, farla prendere dal proprio superiore;

– chiedere ai cittadini informazioni che l’amministrazione già possiede, e non utilizzare le basi dati disponibili;

– non usare il “potere discrezionale” per non rischiare.

In relazione alla formazione è emerso che il 71% del campione ha frequentato corsi ma, oltre la metà di esso, li ha ritenuti inadeguati. Non va meglio per le tecnologie digitali, per le quali il 61% ha precisato di “incontrare resistenze all’uso di documenti digitali da parte di colleghi e di altre amministrazioni”, né per la capacità decisionale sulla quale il 75,5% ha precisato di trovare ostacoli nel lavoro quotidiano “per mancanza di decisioni da parte di uffici responsabili” e neanche, infine, per la fiducia nella professionalità dei dirigenti che il 50,7% vorrebbe selezionati con sistemi meritocratici (evidentemente quelli attuali non sono ritenuti tali!).

È interessante rilevare che solo il 5,3% del campione ritiene necessario “l’inasprimento dei controlli”!

La terza analisi è quella del Country report 2016, relativo all’Italia, predisposto dalla Commissione dell’UE sulla base di una complessa batteria di indicatori, che evidenzia come l’efficienza e l’efficacia del settore pubblico italiano siano decisamente inferiori alla media dell’Unione europea. I dati rivelano infatti un andamento negativo: il punteggio dell’Italia per l’efficienza della Pubblica Amministrazione è progressivamente diminuito, passando da 0,67 nel 2004 a 0,42 nel 2009 e a 0,38 nel 2014.

Tra le cause alla base del proprio giudizio, la Commissione sottolinea:

– l’eccessiva durata delle procedure burocratiche,

– la scarsa responsabilità della Pubblica Amministrazione,

– il non chiaro riparto di competenze tra Amministrazioni centrali ed autonomie locali, con sovrapposizioni, duplicazioni di interventi e una significativa conflittualità istituzionale.

Elementi critici sono l’età media del personale, i titoli di studio necessari per l’accesso al lavoro pubblico (solo il 18%dei pubblici dipendenti è in possesso di un diploma di laurea), la mancata reingegnerizzazione dei procedimenti, la scarsa attenzione alla formazione specifica del personale, il permanere di una forte dipendenza della dirigenza pubblica nei confronti della politica e, non ultimo, una diffusa corruzione.

Un’ultima nota poco lusinghiera della Commissione: l’Italia si colloca ai posti più bassi tra i paesi dell’OCSE per l’uso di internet nei rapporti tra cittadini e Pubbliche Amministrazioni che può spiegarsi con il fatto che l’ICT richiede un’elevata formalizzazione dei processi e delle procedure – pressoché assente nella PA – nonché sistemi informativi e di comunicazione che, purtroppo, allo stato sono solitamente insufficienti e poco adeguati.

L’ultima analisi è contenuta nella quindicesima edizione del rapporto annuale Doing Business, pubblicata nel 2018 dalla Banca Mondiale(4), che presenta la classifica di 190 Paesi in base alla “facilità di fare impresa”.

L’Italia occupa la 46esima posizione nel ranking internazionale, in miglioramento rispetto alla precedente edizione, ma ancora in posizione arretrata rispetto ai benchmark europei, come si evince dalla Tavola 1.

Tavola 1 – Ranking 2018 “Doing Business” dell’Italia rispetto ad alcuni Paesi europei

|

Stato |

2018 |

|

Danimarca |

3 |

|

Regno Unito |

7 |

|

lrlanda |

17 |

|

Germania |

20 |

|

Spagna |

28 |

|

Portogallo |

29 |

|

Francia |

31 |

|

Olanda |

32 |

|

Russia |

35 |

|

Kosovo |

40 |

|

Italia |

46 |

La Tavola 2 indica il posizionamento dell’Italia in ciascuno degli ambiti che descrivono la capacità di un Paese di essere “business friendly“, raffrontando l’andamento del 2018 rispetto all’anno precedente.

Tavola 2 – Dettaglio ranking 2017 – 2018 “Doing Business” dell’Italia

|

Parametri |

2018 |

2017 |

||

|

1 |

Trading across borders |

1° |

1° |

// |

|

2 |

Registering property |

23° |

24° |

|

|

3 |

Resolving insolvency |

24° |

25° |

|

|

4 |

Getting electricity |

28° |

51° |

|

|

5 |

Protecting minority investors |

62° |

42° |

|

|

6 |

Starting a business |

66° |

63° |

|

|

7 |

Dealing with construction permits |

96° |

86° |

|

|

8 |

Getting credit |

105° |

101° |

|

|

9 |

Enforcing contracts |

108° |

108° |

// |

|

10 |

Paying taxes |

112° |

126° |

|

|

Classifica complessiva |

46 |

50 |

|

|

Prima di concludere la descrizione – seppure sommaria – dello scenario, un ultimo elemento, curioso ma significativo. Secondo le stime più accreditate le leggi in Italia sarebbero 75mila, 160mila se si tiene conto anche delle leggi Regionali e dei regolamenti comunali, di enti e di Autorità mentre in Gran Bretagna sono 3000, in Germania 5500 e in Francia 7000: un numero spropositato che, unitamente alla scarsa qualità del drafting, determina una confusione strutturale del sistema delle regole.

Questo studio riguarda la performance delle Amministrazioni Pubbliche e, in particolare, in che modo la normativa mira a garantirla, quali sono le specificità riferite agli Enti locali e quali le criticità che assumono un rilievo particolare.

Prima, tuttavia, appare utile soffermarsi sul significato che può essere attribuito al termine “performance” che, per la verità, non appare univoco. Per molti occorre prendere in considerazione il risultato, e cioè il prodotto o servizio erogato. Altri estendono il perimetro di riferimento al processo, analizzando quindi non solo il “cosa” è stato realizzato ma anche il “come”. In quest’ultimo caso viene quindi posta l’attenzione, oltre che sulla “qualità” dell’output, anche sui parametri di efficienza, efficacia ed economicità del processo produttivo, caratteristiche peraltro che – secondo la fondamentale Legge n. 241/1990 – devono caratterizzare l’azione amministrativa.

Per favorire un approccio più pragmatico, un esempio potrebbe chiarire meglio il concetto di performance nelle Amministrazioni Pubbliche.

Allo scopo viene riportato quanto affermato dal prof. Luca Ricolfi, uno dei più autorevoli studiosi di queste tematiche, in un suo libro(5).

|

“Consideriamo due territori, A e B, che producono il medesimo PIL di mercato, pagano le stesse tasse, hanno il medesimo costo della vita, hanno la medesima spesa pubblica corrente, spendono l’identica cifra per erogare servizi gratuiti ai cittadini. Insomma due gocce d’acqua. Supponiamo che fatto 100 il PIL, i consumi pubblici siano pari a 30 in entrambi i contesti. Possiamo dedurre che i cittadini di A stanno come i cittadini di B? Sembrerebbe di sì ma non è detto. Tutto dipende da come quel 30 di consumi pubblici viene impiegato […] Può succedere, in altre parole, che i nostri due territori, A e B, spendano entrambi 30, ma il primo abbia ospedali funzionanti, scuole di qualità, una giustizia veloce, mentre il secondo ospedali male organizzati, scuole fatiscenti, una giustizia lentissima. Detto in altre parole, il territorio A spende 30 per i servizi pubblici e produce 30 mentre il territorio B spende 30 e produce 15. Conseguenza i cittadini di B stanno come i cittadini di A salvo che per la quantità e la qualità di servizi pubblici, che premia A e penalizza B”. |

E questo – conclude l’Autore – perché c’è un problema di sottoproduzione e di spreco che sono due facce della medesima medaglia: sottoproduzione significa che, con la stessa spesa, si potrebbe generare un output maggiore mentre spreco significa che il medesimo output potrebbe essere prodotto con una spesa minore.

Ebbene, dall’esempio appare evidente che possiamo considerare la performance nelle Amministrazioni Pubbliche come la misura di quanto si riesce a ridurre – o addirittura annullare – sottoproduzione e sprechi.

Chiarito, o almeno si spera, il concetto di performance, vediamo ora l’assetto normativo rivolto a disciplinare la c.d. azione amministrativa, distinguendo due ambiti che potremmo definire come “le regole di funzionamento delle Amministrazioni Pubbliche” e “le regole sulla performance“.

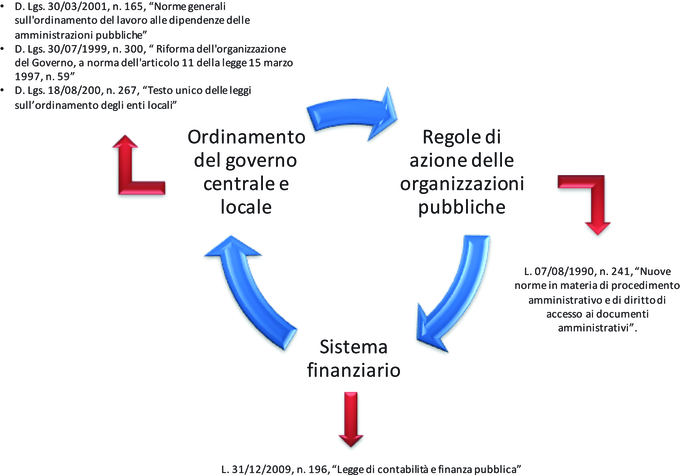

Le regole di funzionamento delle Amministrazioni Pubbliche

Forse con un eccesso di approssimazione, possiamo affermare che le più significative regole di funzionamento delle Amministrazioni Pubbliche – e cioè quelle di sistema – sono contenute in tre normative fondamentali che riguardano altrettanti ambiti. In particolare:

• con un D.Lgs. del 1993 (il n. 29), poi rielaborato nel D.Lgs. n. 165/2001(6), è regolamentato l’ordinamento degli apparati centrali (il reclutamento e le carriere del personale, il rapporto di lavoro, la contrattazione collettiva e la rappresentatività sindacale, il costo del lavoro, il contenzioso, ecc.); con analogo decreto, il D.Lgs. n. 267/2000(7), sono disciplinati gli ordinamenti degli Enti locali che, comunque, “hanno autonomia statutaria, normativa, organizzativa e amministrativa, nonché autonomia impositiva e finanziaria nell’ambito dei propri statuti e regolamenti e delle leggi di coordinamento della finanza pubblica”(8);

• con una Legge del 1990 (la n. 241)(9) sono stabilite le modalità con cui si sviluppa l’azione delle organizzazioni pubbliche (procedimento amministrativo, semplificazione dell’azione amministrativa, ecc.);

• con una Legge del 2009 (la n. 196)(10) sono dettati i principi fondamentali del sistema finanziario.

Tavola 3 – Le regole di funzionamento delle Pubbliche Amministrazioni

Organizzazione, attività procedimentale e sistema finanziario costituiscono dunque il framework in cui collocare le regole di funzionamento delle Amministrazioni Pubbliche, con l’obiettivo di creare adeguati presupposti organizzativi dell’apparato amministrativo.

In questo ambito dobbiamo purtroppo registrare – al di là delle osservazioni di merito, estranee alla presente trattazione – un’importante criticità strutturale metodologica a cui abbiamo già fatto riferimento in precedenza: la mediocre qualità del drafting normativo e le numerose modifiche dei testi (ad es. la Legge n. 241/1990, nei 28 anni dalla sua promulgazione, è stata modificata in maniera significativa circa 20 volte!).

A questo punto, veniamo alle “regole sulla performance“, intese come norme rivolte non tanto ad assicurare il migliore utilizzo delle risorse umane e finanziarie, il contrasto agli sprechi e, più in generale, una migliore competitività del “sistema paese” – in quanto questo obiettivo è strettamente correlato con la qualità delle regole di funzionamento che abbiamo appena visto – quanto a realizzare un sistema strutturato che consenta di misurare e valutare la performance.

Esse sono contenute fondamentalmente in un testo di circa nove anni fa, il D.Lgs. 27 ottobre 2009, n. 150(11) (di seguito indicato come decreto), finora modificato nove volte, per ultimo – nel 2017 – con l’introduzione di importanti disposizioni.

Tavola 4 – Modifiche al D.Lgs. n. 150/2009

|

Estremi delle fonti normative modificatrici del D.Lgs. n. 150/2009 |

|

D.L. 30 dicembre 2009, n. 194, convertito, con modificazioni, dalla Legge 26 febbraio 2010, n. 25 D.L. 29 dicembre 2010, n. 225, convertito, con modificazioni, dalla Legge 26 febbraio 2011, n. 10 D.Lgs. 1° agosto 2011, n. 141 D.L. 21 giugno 2013, n. 69, convertito, con modificazioni, dalla Legge 9 agosto 2013, n. 98 D.L. 31 agosto 2013, n. 101, convertito, con modificazioni, dalla Legge 30 ottobre 2013, n. 125 D.L. 24 giugno 2014, n. 90, convertito, con modificazioni, dalla Legge 11 agosto 2014, n. 114 D.Lgs. 25 maggio 2017, n. 7 |

Tuttavia – va preliminarmente precisato – mentre per le Amministrazioni centrali le norme di questo decreto si applicano direttamente, al contrario, per le Regioni (ed i propri Enti), le Amministrazioni del Servizio sanitario nazionale e gli Enti locali, esse costituiscono alternativamente, in base all’art. 16 del decreto, o principi a cui adeguare i propri ordinamenti oppure disposizioni che, per poter essere vincolanti, richiedono accordi da sottoscrivere in sede di Conferenza unificata – e cioè una sorta di stanza di compensazione in cui si incontrano esponenti del governo centrale e dei governi territoriali – che non sono ancora stati realizzati.

Questa specifica previsione normativa può essere considerata come un elemento teso a salvaguardare l’autonomia degli enti territoriali e dei loro Enti strumentali, ma appare evidente come questo rilevante ritardo, quasi decennale, nella definizione degli accordi incida negativamente sui requisiti di chiarezza e di funzionalità, indispensabili per l’efficacia del sistema.

La normativa, sostanzialmente, impone un processo che ha come input la realizzazione di un sistema rivolto ad enfatizzare la dimensione della performance – attraverso la sua misurazione e la sua valutazione – per conseguire, in particolare, i seguenti risultati:

per l’art. 1, comma 2:

1) una migliore organizzazione del lavoro;

2) il rispetto degli ambiti riservati rispettivamente alla legge e alla contrattazione collettiva;

3) elevati standard qualitativi ed economici delle funzioni e dei servizi;

4) l’incentivazione della qualità della prestazione lavorativa;

5) la selettività e la concorsualità nelle progressioni di carriera;

6) il riconoscimento di meriti e demeriti;

7) la selettività e la valorizzazione delle capacità e dei risultati ai fini degli incarichi dirigenziali;

8) il rafforzamento dell’autonomia, dei poteri e della responsabilità della dirigenza;

9) l’incremento dell’efficienza del lavoro pubblico ed il contrasto alla scarsa produttività e all’assenteismo;

10) la trasparenza dell’operato delle Amministrazioni Pubbliche anche a garanzia della legalità;

per l’art. 2, comma 1:

11) assicurare elevati standard qualitativi ed economici del servizio;

per l’art. 3, comma 1:

12) migliorare la qualità dei servizi offerti dalle Amministrazioni Pubbliche;

13) crescita delle competenze professionali.

Si tratta di obiettivi espressi con un’enfasi ed una ridondanza forse un po’ esagerati ma sicuramente molto ambiziosi: se fossero conseguiti anche per la metà, sarebbe una vera e propria rivoluzione!

Per far ciò, nel D.Lgs. n. 150/2009, possiamo distinguere due aree di intervento.

La prima area, strutturale, è quella che “disegna” un sistema che soddisfi due requisiti essenziali: la capacità di misurare e valutare la performance. La seconda area d’intervento riguarda invece l’attuazione, il controllo ed il supporto al sistema della performance.

Tavola 5 – Obiettivi e aree d’intervento del sistema della performance

L’area strutturale. Gli elementi del sistema della performance(12)

Iniziamo con la prima area. Le norme, in questo ambito, mirano a realizzare il c.d. “performance management” che presuppone una visione sistemica in assenza della quale si rischia – nel migliore dei casi – di costruire un sistema di obiettivi privo di una coerenza di fondo, più orientato alla valutazione della performance individuale, per la distribuzione degli incentivi, che alla gestione della performance complessiva, in un’ottica di creazione di valore per la collettività attraverso il miglioramento della qualità dei servizi offerti dalle amministrazioni pubbliche e la crescita delle competenze professionali.

Il sistema della performance si basa su determinati elementi strutturali che costituiscono i presupposti indispensabili per massimizzarla e, cioè, la capacità di misurarla e valutarla, riportati nella Tavola 6.

Tavola 6 – Gli elementi strutturali del sistema della performance

Il primo elemento strutturale è quello che fissa le “regole del gioco” e cioè il documento denominato “Sistema di misurazione e valutazione della performance“(13) che – adottato in coerenza con gli indirizzi impartiti dal Dipartimento della funzione pubblica – viene aggiornato annualmente e contiene anche le modalità di raccordo e integrazione con i documenti di programmazione finanziaria e di bilancio(14).

Il “Sistema di misurazione e valutazione della performance” si riferisce sia alla performance organizzativa sia a quella individuale.

Nel primo caso(15) riguarda, tra l’altro:

a) l’attuazione di piani e programmi e la misurazione dell’effettivo grado di attuazione con riferimento al rispetto delle fasi, dei tempi, degli standard qualitativi e quantitativi, delle risorse utilizzate;

b) la qualità e la quantità delle prestazioni e dei servizi erogati e la rilevazione del grado di soddisfazione dei destinatari delle attività e dei servizi;

c) il miglioramento qualitativo dell’organizzazione e delle competenze professionali;

d) lo sviluppo qualitativo e quantitativo delle relazioni con i cittadini, anche attraverso lo sviluppo di forme di partecipazione e collaborazione.

Il sistema riferito alla performance individuale dei dirigenti ed assimilati(16), invece, fa riferimento:

a) agli indicatori di performance relativi all’ambito organizzativo di diretta responsabilità, ai quali è attribuito un peso prevalente nella valutazione complessiva;

b) al raggiungimento di specifici obiettivi individuali;

c) alla qualità del contributo assicurato alla performance generale della struttura;

d) alle competenze professionali e manageriali dimostrate;

e) ai comportamenti organizzativi richiesti per il più efficace svolgimento delle funzioni assegnate;

f) alla capacità di valutazione dei propri collaboratori, dimostrata tramite una significativa differenziazione dei giudizi.

Per la valutazione del personale non dirigenziale(17), il sistema individua dei collegamenti con:

a) il raggiungimento di specifici obiettivi di gruppo o individuali;

b) la qualità del contributo assicurato alla performance dell’unità organizzativa di appartenenza;

c) le competenze dimostrate;

d) i comportamenti professionali e organizzativi.

Queste regole di misurazione e valutazione presuppongono delle attività con cui, ad esempio, deve essere stabilito preventivamente cosa deve essere fatto, con quali risorse, in che modo premiare, ecc.

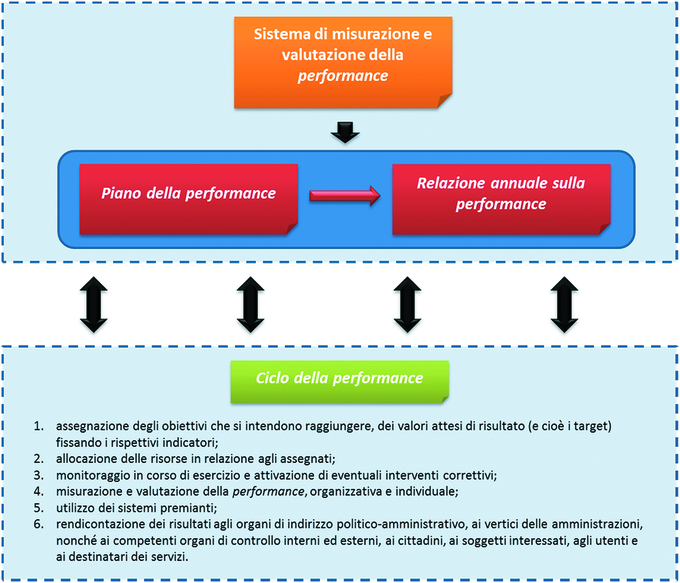

Il decreto articola tali attività nel c.d. “ciclo della performance” che, attuato da ogni amministrazione, è declinato nelle seguenti fasi(18):

1) assegnazione degli obiettivi che si intendono raggiungere, dei valori attesi di risultato (e cioè i target) fissando i rispettivi indicatori;

2) allocazione delle risorse in relazione agli assegnati;

3) monitoraggio in corso di esercizio e attivazione di eventuali interventi correttivi;

4) misurazione e valutazione della performance, organizzativa e individuale;

5) utilizzo dei sistemi premianti;

6) rendicontazione dei risultati agli organi di indirizzo politico-amministrativo, ai vertici delle amministrazioni, nonché ai competenti organi di controllo interni ed esterni, ai cittadini, ai soggetti interessati, agli utenti e ai destinatari dei servizi.

Il “ciclo della performance” viene supportato da due specifici documenti che le Amministrazioni Pubbliche redigono e pubblicano sul sito istituzionale ogni anno anche con lo scopo di assicurare una rappresentazione della performance“comprensibile ed attendibile“.

Il primo di questi è il Piano della performance(19), che consiste in un documento programmatico triennale, definito dall’organo di indirizzo politico-amministrativo in collaborazione con i vertici dell’Amministrazione – che a loro volta consultano i dirigenti e i responsabili delle unità organizzative – che individua:

• gli indirizzi;

• gli obiettivi strategici;

• gli obiettivi operativi;

• gli indicatori per la misurazione e la valutazione della performance dell’Amministrazione;

• gli obiettivi assegnati al personale dirigenziale ed i relativi indicatori.

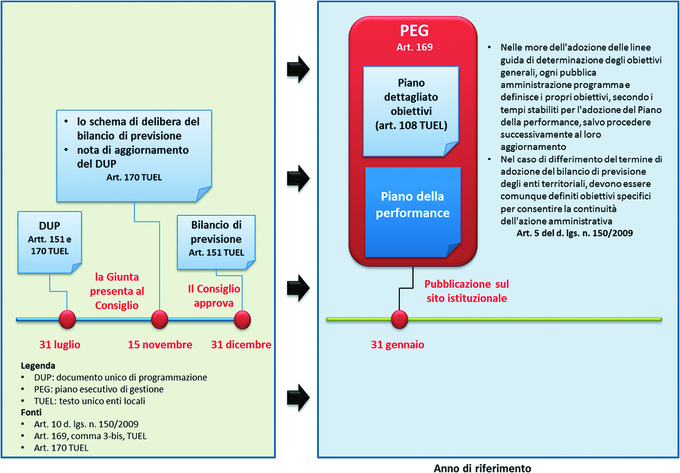

Per gli Enti locali il piano della performance, insieme al piano dettagliato degli obiettivi (di cui all’art. 108, comma 1, del Testo Unico sugli Enti locali), sono unificati organicamente nel piano esecutivo di gestione (PEG) che, com’è noto, è deliberato in coerenza con il documento unico di programmazione (DUP) e con il bilancio di previsione, entro 20 giorni dall’approvazione di quest’ultimo.

Va inoltre precisato che, secondo l’art. 170 del TUEL, “entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento unico di programmazione per le conseguenti deliberazioni”. Successivamente, entro il 15 novembre di ciascun anno, la Giunta presenta al Consiglio, con lo schema di delibera del bilancio di previsione finanziario, la nota di aggiornamento del Documento unico di programmazione.

La nota di aggiornamento al DUP e il bilancio di previsione sono poi approvati in Consiglio Comunale entro il 31 dicembre di ogni anno (salvo proroghe).

Tavola 7 – Iter di formazione del Piano della performance negli Enti locali

Questo fondamentale strumento di pianificazione è caratterizzato da due criticità fondamentali. La prima, gravissima, è in grado di rendere del tutto inutile l’intero sistema e si riferisce alla vaghezza degli obiettivi e all’inadeguatezza degli indicatori nonostante le precisazioni esposte nel decreto, riportate nella Tavola 8(20)

Tavola 8 – Requisiti degli obiettivi

|

Requisiti degli obiettivi |

|

I requisiti devono essere: – rilevanti e pertinenti rispetto ai bisogni della collettività, alla missione istituzionale, alle priorità politiche ed alle strategie dell’amministrazione; – specifici e misurabili in termini concreti e chiari; – tali da determinare un significativo miglioramento della qualità dei servizi erogati e degli interventi; – riferibili ad un arco temporale determinato, di norma corrispondente ad un anno; – commisurati ai valori di riferimento derivanti da standard definiti a livello nazionale e internazionale, nonché da comparazioni con Amministrazioni omologhe; – confrontabili con le tendenze della produttività dell’Amministrazione con riferimento, ove possibile, almeno al triennio precedente; – correlati alla quantità e alla qualità delle risorse disponibili. |

La seconda è una tradizionale criticità legata alla tempistica nel senso che spesso il Piano della performance non è emanato entro il termine previsto del 31 gennaio di ciascun anno. Il motivo più ricorrente è costituito dal fatto che l’individuazione delle varie tipologie di obiettivi è a cascata, nel senso che dagli indirizzi strategici discendono gli obiettivi specifici (detti anche operativi) e, quindi, quelli attribuiti al personale dirigenziale. Pertanto, poiché gli indirizzi strategici sono contenuti nella Direttiva generale annuale del Ministro (per le Amministrazioni centrali) o nel Documento Unico di Programmazione (per gli Enti locali), che sono molto spesso emanati dopo il 31 gennaio, il Piano in genere viene emanata in ritardo. E ciò nonostante l’art. 5 del decreto stabilisca che “nelle more dell’adozione delle linee guida di determinazione degli obiettivi generali, ogni Pubblica Amministrazione programma e definisce i propri obiettivi, secondo i tempi stabiliti (e cioè entro il 31 gennaio), salvo procedere successivamente al loro aggiornamento” e che “nel caso di differimento del termine di adozione del bilancio di previsione degli enti territoriali, devono essere comunque definiti obiettivi specifici per consentire la continuità dell’azione amministrativa”.

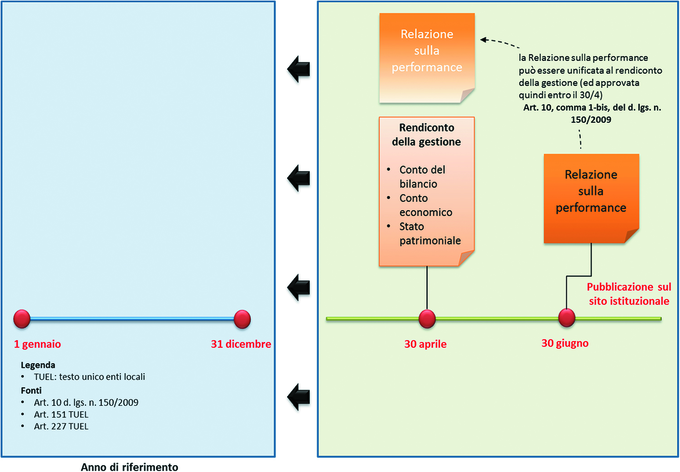

Il secondo documento che supporta il ciclo della performance è la Relazione annuale sulla performance(21) che, entro il 30 giugno dell’anno successivo a quello di riferimento, è approvata dall’organo di indirizzo politico-amministrativo e validata dall’Organismo di valutazione. Essa evidenzia a consuntivo, con riferimento all’anno precedente, i risultati organizzativi e individuali raggiunti, con la rilevazione degli eventuali scostamenti.

L’approvazione della Relazione annuale sulla performance, per gli Enti locali, può essere anticipata al 30 aprile nel caso in cui la si volesse unificare al rendiconto della gestione – che comprende il conto del bilancio, il conto economico e lo stato patrimoniale – che deve essere deliberato, appunto, entro tale data, dall’organo consiliare, tenuto conto della relazione dell’organo di revisione.

Tavola 9 – Iter di formazione della Relazione annuale sulla performance negli Enti locali

Va considerato che la rilevanza del Piano della performance e della Relazione sulla performance è ulteriormente rimarcata dal fatto che in caso di mancato rispetto delle prescrizioni relative ai due documenti(22) è vietata:

• l’erogazione della retribuzione di risultato ai dirigenti che abbiano concorso a tale inadempimento;

• l’assunzione di personale o il conferimento di incarichi di consulenza o di collaborazione.

Se l’inadempimento, invece, riguarda, il solo ritardo dell’adozione dei due documenti, l’Amministrazione deve comunicare tempestivamente le ragioni del mancato rispetto dei termini al Dipartimento della funzione pubblica.

L’area della misurazione e valutazione della performance

L’art. 7 del D.Lgs. n. 150/2009 stabilisce che “le Amministrazioni Pubbliche misurano e valutano annualmente la performance organizzativa e individuale”.

In sostanza, dopo aver delineato gli elementi strutturali, la norma si sofferma su chi conduce l’attività di misurazione e di valutazione, e cioè sugli attori.

Secondo l’art. 7, tale funzione è svolta:

1) dagli Organismi indipendenti di valutazione della performance;

2) dai dirigenti;

3) dai cittadini o dagli altri utenti finali in rapporto alla qualità dei servizi resi dall’Amministrazione, partecipando alla valutazione della performance organizzativa.

Inoltre intervengono anche(23):

1) il Dipartimento della funzione pubblica (titolare delle funzioni di promozione, indirizzo e coordinamento) – incardinato nella Presidenza del Consiglio dei Ministri – che emana gli indirizzi in materia di misurazione e valutazione della performance, ed i criteri per la nomina degli Organismi indipendenti di Valutazione, ecc.;

2) l’organo di indirizzo politico-amministrativo di ciascuna amministrazione che:

• emana le direttive generali contenenti gli indirizzi strategici;

• definisce, in collaborazione con i vertici dell’Amministrazione, il Piano della performance e la Relazione annuale sulla performance;

• verifica il conseguimento effettivo degli obiettivi strategici.

In estrema sintesi, la funzione di misurazione e valutazione è svolta:

i) dai dirigenti nei confronti dei propri collaboratori;

ii) dai cittadini e dai destinatari dei servizi, secondo modalità che, nella realtà, stentano a raggiungere livelli adeguati di efficacia e, soprattutto,

iii) dagli Organismi indipendenti di valutazione, che esamineremo nel prossimo paragrafo.

La figura dell’Organismo indipendente di valutazione della performance

Nell’ambito della performance, assume particolare rilievo l’Organismo Indipendente di Valutazione (OIV)(24) che svolge una fondamentale attività di misurazione e valutazione della performance, oltre a quella preminente di controllo della corretta attuazione del sistema della performance e del suo miglioramento e, più recentemente, anche un ruolo nel sistema della prevenzione della corruzione.

La figura dell’Organismo Indipendente di valutazione della performance è prevista per ogni Amministrazione, “senza nuovi o maggiori oneri per la finanza pubblica”, e la sua corretta istituzione e composizione è assicurata dal Dipartimento della Funzione Pubblica(25).

La sua nomina è effettuata dall’organo di indirizzo politico amministrativo tra gli iscritti ad un elenco tenuto dal Dipartimento della funzione pubblica, previa procedura selettiva pubblica, e la durata dell’incarico è di tre anni, rinnovabile una sola volta presso la stessa Amministrazione.(26)

L’iscrizione all’Elenco nazionale dei componenti degli Organismi indipendenti di valutazione avviene sulla base di criteri selettivi che favoriscono il merito e le conoscenze specialistiche, nel rispetto di requisiti generali, di integrità e di competenza.

Per l’esercizio delle sue funzioni l’OIV è fornito di specifici poteri: può accedere a tutti i luoghi all’interno dell’Amministrazione e a tutti gli atti e documenti cartacei e informatici nonché a tutti i sistemi informativi, compreso il sistema di controllo di gestione, e ottenere la collaborazione da parte degli organismi di controllo di regolarità amministrativa e contabile.

Inoltre deve essere supportato da una struttura tecnica permanente dotata delle risorse e delle competenze necessarie all’esercizio delle relative funzioni.

Una questione di indubbio rilievo riguarda l’autonomia e la professionalità dell’Organismo indipendente di valutazione.

Circa il primo aspetto desta qualche perplessità il fatto che sia la stessa Amministrazione, che dovrà essere “controllata”, a nominare l’organismo sulla base di una scelta effettuata, in genere, attraverso una procedura paraconcorsuale in cui sono comparati, con criteri ampiamente discrezionali, i curricula inviati dai candidati.

Sul secondo aspetto assume rilievo la recente istituzione di una sorta di albo – l’Elenco nazionale dei componenti degli Organismi indipendenti di valutazione della performance – per la cui iscrizione sono previsti specifici requisiti, oltre che di integrità, anche di competenza ed esperienza individuati nel possesso di una laurea e di un’esperienza professionale di almeno cinque anni, maturata presso pubbliche amministrazioni o aziende private:

• nella misurazione e valutazione della performance organizzativa e individuale;

• nella pianificazione, nel controllo di gestione, nella programmazione finanziaria e di bilancio e nel risk management.

Gli iscritti sono suddivisi in 3 fasce professionali, in base all’esperienza posseduta, e devono rinnovare l’iscrizione ogni tre anni, previo conseguimento di quaranta crediti formativi a garanzia dell’avvenuto aggiornamento professionale.

Il Dipartimento della Funzione Pubblica verifica che gli Organismi indipendenti di valutazione rispettino i propri indirizzi e analizza la qualità delle loro attività, “anche tramite procedimenti di valutazione tra pari”.

Da ricordare inoltre che i componenti dell’Organismo indipendente di valutazione non possono essere nominati tra i dipendenti dell’Amministrazione interessata o tra soggetti che rivestano incarichi pubblici elettivi o cariche in partiti politici o in organizzazioni sindacali ovvero che abbiano rapporti continuativi di collaborazione o di consulenza con le predette organizzazioni, ovvero che abbiano rivestito simili incarichi o cariche o che abbiano avuto simili rapporti nei tre anni precedenti la designazione.

L’OIV nella funzione di validazione e integrazione del sistema della performance

Dopo aver messo in atto il sistema della performance, occorre verificare che funzioni correttamente.

Tale compito rappresenta l’essenza della funzione dell’Organismo Indipendente di Valutazione della performance che ha, infatti, fondamentali funzioni di controllo del sistema in quanto, ad esempio:

• fornisce un parere vincolante sul sistema di misurazione e valutazione della performance;

• redige una relazione sul funzionamento complessivo del sistema della valutazione, della trasparenza e integrità dei controlli interni, attraverso la quale, entro il 30 aprile di ogni anno(27), riferisce sul funzionamento effettivo del ciclo della performance, anche formulando proposte e raccomandazioni ai vertici amministrativi;

• valida la Relazione sulla performance e ne assicura la visibilità attraverso la pubblicazione sul sito istituzionale dell’amministrazione “a condizione che la stessa sia redatta in forma sintetica, chiara e di immediata comprensione ai cittadini e agli altri utenti finali“, tenendo conto anche delle valutazioni dei cittadini (la validazione della Relazione sulla performance è condizione inderogabile per attuare il sistema premiante).

Inoltre l’OIV concorre ad integrare i presupposti organizzativi per rendere più efficace il sistema della performance in quanto:

• garantisce la correttezza dei processi di misurazione e valutazione con particolare riferimento alla significativa differenziazione dei giudizi e la correttezza del sistema premiante;

• fornisce all’Amministrazione un parere obbligatorio sul codice di comportamento che integra e specifica quello emanato dal Governo;(28)

• stabilisce le modalità con cui i cittadini e gli altri utenti partecipano al processo di misurazione delle performanceorganizzative comunicando il proprio grado di soddisfazione per le attività e per i servizi erogati;

• promuove e attesta l’assolvimento degli obblighi relativi alla trasparenza e all’integrità;

• verifica i risultati e le buone pratiche di promozione delle pari opportunità;

• è responsabile della corretta applicazione delle linee guida, delle metodologie e degli strumenti predisposti dal Dipartimento della funzione pubblica.

L’OIV nella funzione di misurazione e valutazione della performance

L’OIV valuta non solo il sistema – prendendone in considerazione la conformità, l’efficacia e l’efficienza – ma anche la performance organizzativa ed individuale. Esso, infatti:

• propone, all’organo di indirizzo politico-amministrativo, la valutazione annuale dei dirigenti di vertice e l’attribuzione ad essi dei premi;

• verifica i risultati e le buone pratiche di promozione delle pari opportunità.

Inoltre, in questa specifica funzione, possono essere ricomprese le attività di valutazione e controllo strategico(29)che mirano a verificare, in funzione dell’esercizio dei poteri di indirizzo da parte dei competenti organi, l’effettiva attuazione delle scelte contenute nelle direttive ed altri atti di indirizzo politico. Esso consiste nell’analisi, preventiva e successiva, della congruenza e degli eventuali scostamenti tra le missioni affidate dalle norme, gli obiettivi operativi prescelti, le scelte operative effettuate e le risorse umane, finanziarie e materiali assegnate, nonché nella identificazione degli eventuali fattori ostativi, delle eventuali responsabilità per la mancata o parziale attuazione dei possibili rimedi.

L’OIV come attore del sistema anticorruzione

Oltre che alla performance, il settore pubblico risulta particolarmente sensibile alla tematica della corruzione, disciplinata fondamentalmente dalla Legge n. 190/2012(30).

Correttamente, sulla base delle indubbie correlazioni tra cattiva gestione e corruzione, sono stati creati dei collegamenti con la normativa relativa alla performance e, in particolare, con la figura dell’OIV.

L’Organismo indipendente di valutazione, infatti, verifica, anche ai fini della validazione della Relazione sulla performance, che i piani triennali per la prevenzione della corruzione siano coerenti con gli obiettivi stabiliti nei documenti di programmazione strategico-gestionale e che nella misurazione e valutazione delle performance si tenga conto degli obiettivi connessi all’anticorruzione e alla trasparenza. A tal fine, l’OIV:

• analizza i contenuti della Relazione che il Responsabile della prevenzione della corruzione e della trasparenza gli invia entro il 15 dicembre di ogni anno, circa i risultati dell’attività svolta in relazione agli obiettivi inerenti alla prevenzione della corruzione e alla trasparenza;

• può chiedere al Responsabile della prevenzione della corruzione e della trasparenza le informazioni e i documenti necessari per lo svolgimento del controllo e può effettuare audizioni di dipendenti;

• riferisce all’Autorità nazionale anticorruzione sullo stato di attuazione delle misure di prevenzione della corruzione e di trasparenza;

• comunica al Dipartimento della funzione pubblica tutti i dati utili a rilevare le posizioni dirigenziali attribuite a persone, anche esterne alle Pubbliche Amministrazioni, individuate discrezionalmente dall’organo di indirizzo politico senza procedure pubbliche di selezione.

L’Organismo, inoltre, deve comunicare tempestivamente le criticità riscontrate ai competenti organi interni di governo e di amministrazione, nonché – in relazione alla loro natura – alla Corte dei conti, all’Ispettorato per la funzione pubblica e al Dipartimento della Funzione Pubblica.

Il sistema della performance, che abbiamo fin qui descritto, non sembra aver conseguito i risultati auspicati. I quasi dieci anni trascorsi dal varo della riforma, hanno mostrato varie criticità, alcune delle quali meritano di essere evidenziate.

1) La prima è di carattere culturale. Molti analisti hanno convenuto sul fatto che il maggiore ostacolo è tuttora quello della resistenza della burocrazia pubblica che attua un’opposizione inerziale ad approcci innovativi per il timore di perdere le proprie rendite di posizione maturate soprattutto in virtù della esperienza acquisita nel medesimo contesto lavorativo. Si tratta di un limite che potrebbe essere superato con la mobilità, ossia con frequenti trasferimenti in altre Amministrazioni Pubbliche o, addirittura, con il “pantouflage“, ossia il passaggio in aziende private, tipico nell’esperienza francese.

2) Vi è un deficit professionale di competenze tecnico- scientifiche in quanto la dirigenza pubblica prevalentemente possiede una cultura giuridica che favorisce approcci focalizzati sulla liceità-legittimità anziché sull’efficienza-efficacia-economicità oltre a non garantire capacità di tipo gestionali (forse è il caso di ribadire che manager significa gestore e non giurista).

3) Altrettanto importante è una criticità metodologica che consiste nel fatto che gli obiettivi individuati ed assegnati sono spesso vaghi e gli indicatori incoerenti.

4) Per gli Enti locali non vi è un assetto normativo chiaro e definito soprattutto a causa della mancata sottoscrizione dei previsti accordi in sede di Conferenza unificata.

5) L’OIV è nominato dall’Amministrazione e, quindi, “il controllato nomina il controllore”.

6) I rapporti tra OIV e personale della struttura (in particolare la dirigenza) sono talvolta caratterizzati dalla mancanza di un’effettiva collaborazione, soprattutto per motivi di chiusura culturale e scarsa abitudine dell’Amministrazione al confronto con organismi esterni.

7) Le funzioni attribuite all’OIV richiederebbero un impegno molto oneroso in termini di tempo e di retribuzione mentre, nella realtà, si registra un impegno saltuario e modestamente remunerato.

8) Tutte le attività relative alla misurazione e alla valutazione della performance, devono essere svolte “senza nuovi o maggiori oneri per la finanza pubblica” il che, effettivamente, non appare realistico …

Superare queste criticità non risulta semplice. Non è questa la sede per tentare di individuare i necessari correttivi di natura culturale e professionale ma si ritiene comunque di esprimere la convinzione che occorra investire in una prospettiva organizzativa incentrata sulla tensione al cambiamento ed al risultato, dando concretezza alla correlazione servizio pubblico/servizio a beneficio della collettività.

(*) Il presente articolo costituisce una rielaborazione dell’intervento dell’autore che, nella sua qualità di Presidente dell’OIV di un Comune, ha tenuto a Firenze il 12 ottobre 2018 in occasione di una visita di studio di una delegazione Ukraina in Italia nell’ambito del programma del Consiglio d’Europa “Decentralisation and local government reform in Ukraine“.

(1) Cfr. l’articolo “DEF, i quattro fattori necessari per il successo”, di Lorenzo Bini Smaghi, sul quotidiano Corriere della Sera del 12 ottobre 2018.

(2) Il rapporto è reperibile all’indirizzo https://www.instituteforgovernment.org.uk/publications/international-civil-service-effectiveness-incise-index-2017.

(3) Cfr. http://www.forumpa.it/riforma-pa/la-pa-prigioniera-delle-norme-per-il-62-percent-dei-dipendenti-pubblici-la-burocrazia-eaumentata.

(4) Il rapporto annuale è disponibile al seguente link http://www.doingbusiness.org/content/dam/doingBusiness/media/Annual-Reports/English/DB2018-Full-Report.pdf.

(5) Cfr. Luca Ricolfi, Guerini e associati, “Il sacco del nord“, 2010, pag. 35 ss.

(6) D.Lgs. 30 marzo 2001, n. 165, “Norme generali sull’ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche”. Con il D.Lgs. 30 luglio 1999, n. 300, “Riforma dell’organizzazione del Governo, a norma dell’articolo 11 della legge 15 marzo 1997, n. 59“, è definita la struttura del governo centrale.

(7) D.Lgs. 18 agosto 2000, n. 267, “Testo unico delle leggi sull’ordinamento degli enti locali”.

(8) Art. 2, comma 4, D.Lgs. n. 267/2000.

(9) Legge 7 agosto 1990, n. 241, “Nuove norme in materia di procedimento amministrativo e di diritto di accesso ai documenti amministrativi”.

(10) Legge 31 dicembre 2009, n. 196, “Legge di contabilità e finanza pubblica”.

(11) La cui rubrica è “Attuazione della legge 4 marzo 2009, n. 15, in materia di ottimizzazione della produttività del lavoro pubblico e di efficienza e trasparenza delle pubbliche amministrazioni”.

(12) Per la redazione di questo paragrafo – in particolare per la parte riguardante il Piano della performance e la Relazione annuale sulla performance desidero ringraziare la dott.ssa Lorenza Benedetti, Direttore dell’Area Risorse e Servizio Programmazione e Controllo, e la dott.ssa Linda Mantovani, della medesima area, del Comune di Reggio nell’Emilia, per il prezioso supporto fornitomi.

(13) Cfr. l’art. 7 del decreto.

(14) Contiene anche le procedure di conciliazione a garanzia dei dipendenti valutati.

(15) Cfr. l’art. 8 del decreto.

(16) Cfr. l’art. 9, comma 1, del decreto.

(17) Cfr. l’art. 9, comma 2, del decreto. In sostanza non sono compresi il primo e l’ultimo dei parametri indicati per il personale dirigenziale.

(18) Cfr. l’art. 4 del decreto.

(19) Cfr. gli artt. 5 e 10 del decreto.

(20) Cfr. l’art. 5, comma 2, del decreto.

(21) Cfr. l’art. 10 del decreto.

(22) Cfr. l’art. 3, comma 5, l’art. 10, comma 5, e l’art. 14, comma 6, del decreto.

(23) Cfr. l’art. 12 del decreto.

(24) Per la natura, composizione e compiti dell’OIV, si veda in particolare l’art. 14 del D.Lgs. n. 150/2009.

(25) Per espressa previsione dell’art. 16 del D.Lgs. n. 150/2009, peraltro, non trovano automatica applicazione negli Enti Locali le disposizioni recate dall’art. 14 del medesimo decreto che disciplina, nel dettaglio, caratteristiche e funzioni dell’Organismo Indipendente di Valutazione; sussiste, quindi, piena autonomia organizzativa in capo a ciascuna Amministrazione locale nella definizione della concreta articolazione della composizione e delle funzioni, anche differenziate rispetto a quelle previste dall’art. 7 per l’Organismo indipendente di valutazione.

Pertanto, poiché la fonte principale dei controlli per gli Enti locali resta l’art. 147 D.Lgs. n. 267/2000, non espressamente derogato dal D.Lgs. n. 150/2009, che riconosce ampia autonomia nella configurazione degli organismi di valutazione e controllo da parte dei Comuni, nelle Amministrazioni Locali può continuare a sussistere il Nucleo di valutazione, fermo restando che se però viene attivato in sua sostituzione l’OIV ad esso deve applicarsi integralmente la sua disciplina, contenuta dal Titolo II del D.Lgs. n. 150/2009 (cfr. delibere CIVIT n. 121/2010 e n. 107/2010 e n. 23/2012).

(26) Cfr. il D.P.R. 9 maggio 2016, n. 105, “Regolamento di disciplina delle funzioni del Dipartimento della funzione pubblica della Presidenza del Consiglio dei ministri in materia di misurazione e valutazione della performance delle Pubbliche Amministrazioni” e il Decreto del Ministro per la semplificazione e la Pubblica Amministrazione del 2 dicembre 2016.

(27) Cfr. delibera ANAC n. 23/2013.

(28) Cfr. l’art. 54 del D.Lgs. n. 165/2001.

(29) Si veda il comma 2 dell’art. 14 del D.Lgs. n. 150/2009.

(30) Legge 6 novembre 2012, n. 190, “Disposizioni per la prevenzione e la repressione della corruzione e dell’illegalità nella Pubblica Amministrazione”.

Nessun tag inserito.